Notizie

Notizie  128mo CONSIGLIO NAZIONALE FABI

128mo CONSIGLIO NAZIONALE FABI  MEDIATECA

MEDIATECA  SILVIA MASARACCHIA - FOCUS ACCORDI

SILVIA MASARACCHIA - FOCUS ACCORDI  METEO

METEO  Ricorrenze civili e festività

Ricorrenze civili e festività  EXTRANET AZIENDALE

EXTRANET AZIENDALE Mps alla resa dei conti

La Commissione europea, che deve vagliare il piano di ristrutturazione nell’ambito della procedura di ammissione ai “Monti-bond” ha espresso qualche riserva sulla viability of the bank, vale a dire sulla sua capacità di tornare a condizioni...

Il contenuto di questo articolo, pubblicato da www.trend-online.com - che ringraziamo - esprime il pensiero dell'autore e non necessariamente rappresenta la linea editoriale di questo sito, che rimane autonoma ed indipendente.

di Marco Onado

La nuova gestione del Monte dei Paschi di Siena è impegnata nel difficile compito di rimettere in piedi la banca, che solo negli ultimi due anni e mezzo ha registrato perdite per oltre 8 miliardi (4,7 nell’ultimo bilancio firmato da Mussari, 3,2 nel primo del “turnaround” Viola-Profumo 0,4 nel primo semestre 2013, segno che la svolta non è proprio a 180 gradi).

La Commissione europea, che deve vagliare il piano di ristrutturazione nell’ambito della procedura di ammissione ai “Monti-bond” ha espresso qualche riserva sulla viability of the bank, vale a dire sulla sua capacità di tornare a condizioni di equilibrio autonomo. Anche gli analisti e il mercato esprimono un diffuso scetticismo: i primi continuano a consigliare di ridurre l’esposizione sul titolo; il secondo esprime prezzi in ribasso (-8 per cento circa da inizio anno) e con oscillazioni da brivido (76 per cento fra il massimo e il minimo).

Eppure la pulizia effettuata è stata notevole e coraggiosa: non solo sono emerse le perdite collegate alle famose operazioni in derivati (con relativi tintinnii di manette e strascichi giudiziari) ma sono state effettuate cospicue svalutazioni dell’attivo e sono state attuate varie manovre per aumentare l’efficienza operativa. E’ vero che la stessa Commissione europea ritiene che su quest’ultimo fronte il piano strategico sembra puntare solo su tagli del personale e che ci sono altri punti che possono essere migliorati, ma complessivamente non si può certo accusare il nuovo management di non aver sottoposto la banca ad una autentica cura da cavallo.

Come mai allora il risanamento è ancora in forse? La risposta è che la crisi del Monte dei Paschi di Siena viene da lontano e riflette una crescita tanto intensa quanto squilibrata, che sotto certi punti di vista può essere considerata esemplare delle distorsioni di processi di privatizzazione non sorretti da una governance adeguata e dunque nel nostro caso, degli intrecci perversi tra fondazioni, banche e politica, conditi nel caso di specie, dalla salsa della “senesità” che è stata da sempre l’ingrediente fondamentale della gestione della banca più antica del mondo.

Con la notevole differenza che prima si trattava di una banca con caratteristiche profondamente locali, che sfruttava anche le condizioni di un mercato essenzialmente protetto. Dopo la legge Amato-Ciampi, ha voluto trasformarsi in una grande banca nazionale, entrare nei salotti buoni della finanza italiana e del capitalismo di relazioni, mantenere alti livelli di redditività e garantire un flusso continuo di cedole alla Fondazione divenuta azionista di maggioranza assoluta che, attraverso le sue erogazioni, avrebbe dovuto beneficiare il territorio e soprattutto rinsaldare il sistema di potere che ruotava (e ruota tuttora) intorno all’intreccio banca-fondazione-politica. Troppi obiettivi, tutti sulle spalle del profitto della banca.

DOPO LA PRIVATIZZAZIONE: CRESCITA AMBIZIOSA, REDDITICITA’ IN DECLINO

Vale dunque la pena di ripercorrere la storia del Monte dei Paschi attraverso i suoi bilanci, dal 2000 (primo anno per cui questi sono disponibili online) e il 2012. (1)

Quando la legge Amato viene definitivamente approvata, la banca ha ancora un connotato fortemente regionale e non si adegua con entusiasmo alla nuova struttura: sarà infatti l’ultima a trasformarsi in Spa. Da allora, inizia un percorso di crescita esterna, grazie anche alla posizione di forza patrimoniale ereditata dal lontano passato: la prima acquisizione importante è Banca Agricola Mantovana, su cui viene lanciata un’Opa nel dicembre 1998, seguita da Banca del Salento nel 1999 e da Banca Antonveneta nel 2007. Tutte le operazioni vengono effettuate a caro prezzo. Le prime due per motivi congiunturali: si era infatti al picco della bolla azionaria degli anni Novanta. La terza è quella più discussa perché avviene quando già si stanno manifestando i primi sintomi della crisi finanziaria; nonostante ciò, la banca viene acquisita a prezzi d’affezione (9 miliardi sui cui si aggiunge l’onere di rimborsare 8 miliardi di prestiti) e a scatola chiusa, perché si rinuncia espressamente ad effettuare una due diligence.

Ma soprattutto la seconda e la terza acquisizione sono state fonti di guai infiniti: Banca del Salento è considerata da alcuni commentatori una sorta di “peccato originale” (2). Arrivano a Siena manager discussi come Vincenzo De Bustis (che lancia un prodotto spacciato come previdenziale, che fa perdere circa 2 miliardi di euro a 170 mila risparmiatori e genera costi di contenzioso per almeno 600 milioni, oltre all’ovvio danno reputazionale). E con lui a capo della finanza si insedia Gianluca Baldassari, che sarà al centro delle operazioni su derivati contestate, ma già allora disegna derivati per sostenere la redditività apparente della Fondazione. L’acquisizione di Antonveneta, dissangua letteralmente la banca e la induce anche all’inganno (con l’inevitabile ricorso a derivati architettati dalla grande investment bank di turno) di spacciare per capitale quello che dal punto di vista giuridico è un vero e proprio debito. Vale, aggravato, quello che l’inchiesta della Fsa britannica ha detto dell’acquisizione di Abn Amro da parte di Royal Bank of Scotland: “‘the wrong price, the wrong way to pay, at the wrong time and the wrong deal” (3). Con i complimenti allo chef, ovviamente.

Come conseguenza, la banca che entra nel secondo decennio del secolo XXI è profondamente diversa da quella rimasta pubblica da prima della scoperta dell’America. E’ cresciuta, fino a diventare il terzo gruppo bancario italiano, ha intessuto rapporti con la finanza “che conta”, dai “capitani coraggiosi” della scalata a Telecom che segnò l’inizio del declino del gigante delle telecomunicazioni, a Mediobanca, nel cui consiglio siederà un rappresentante della Fondazione, a Francesco Caltagirone, che ricoprirà la carica di vicepresidente, fino al febbraio 2012.

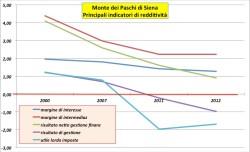

Ma il gigante ha i piedi di argilla. Ed è questa la causa fondamentale dei problemi che la nuova gestione fatica a risolvere, come dimostra la figura 1, che mostra i principali indicatori di redditività per quattro anni-chiave dello sviluppo recente: il 2000, il 2007 (vigilia dell’acquisizione di Antonveneta), il 2011 (ultimo bilancio firmato da Mussari), il 2012. Tutti gli indicatori sono rapportati al totale dell’attivo di bilancio.

Il margine di interesse (linea verde) rappresenta la redditività lorda dell’intermediazione tradizionale: costi della raccolta (mediante depositi e altri strumenti) meno i proventi degli impieghi in prestiti e titoli. Come si nota, il declino è continuo è drammatico: dagli oltre quattro punti del 2000, si arriva a poco più di un per cento del 2012. In soli dieci anni questo margine fondamentale si è ridotto di tre quarti circa e, si badi, in questa discesa le acrobazie contabili e le manipolazioni basate su derivati non c’entrano nulla: è proprio quello che gli inglesi definiscono il bread and butter dei profitti bancari che si è ridotto drammaticamente.

Il fenomeno ha riguardato l’intero sistema bancario italiano, ma la caduta di Mps è molto più accentuata sia della media del sistema, sia dei principali competitor. Dal 2000 al 2012 il margine di interesse del sistema bancario si dimezza, il che è già una pessima notizia, perché come si dimostra in altra sede (4) getta inquietanti interrogativi sulla redditività futura delle nostre banche. La velocità di caduta di Mps è però doppia di quella del sistema. E ovviamente, oggi la banca presenta una redditività di base inferiore a quella delle maggiori banche italiane, il cui unico commento è il titolo di un vecchio film di Laura Antonelli: “Mio Dio, come sono caduta in basso”.

Dunque, in poco più di dieci anni, la banca è riuscita a passare da una redditività di base largamente superiore alla media del sistema e dei concorrenti ad una decisamente più bassa. Le cause sono sostanzialmente due: l’erosione della rendita di posizione tipica di chi opera in mercati locali e una crescita delle dimensioni (cioè del denominatore del nostro rapporto) a costi (di raccolta) marginali largamente superiori ai ricavi (di impiego) marginali.

Insomma: dal pane e burro abbondante al pane secco (e bigio, come da tradizione toscana). E ovviamente i guai della crescita del passato non si esauriscono qui, ma riguardano anche gli altri indicatori di redditività della figura 1. Il secondo margine lordo delle banche è il margine di intermediazione che comprende il margine di interesse e gli altri ricavi, principalmente commissioni da clientela e guadagni (perdite) sul portafoglio titoli di trading valutati ai prezzi di mercato. Anche qui (linea rossa della Figura 1), la caduta è continua e il dato del 2012 risulta peggiore rispetto alla media del sistema bancario e alle principali banche concorrenti.

Il margine di intermediazione deve coprire tre voci fondamentali di costo: le svalutazioni dei crediti per tener conto delle perdite presunte; i costi operativi; le poste straordinarie (svalutazioni di attivi il cui valore contabile è superiore a quello di mercato). Queste tre voci di costo danno origine agli altri tre margini della figura 1: il risultato netto della gestione finanziaria (linea verde); il risultato di gestione (linea viola); l’utile al lordo delle tasse (linea azzurra). E qui la situazione mostra tutta la sua gravità. Il rischio di credito incide drasticamente sulla redditività lorda e addirittura dal 2012 il risultato netto della gestione finanziaria è inferiore al margine di intermediazione, il che significa che la cattiva qualità del credito si porta via tutti i ricavi lordi diversi dagli interessi. Quando poi arriva il carico dei costi operativi, i numeri diventano subito negativi: il risultato di gestione, già sceso pericolosamente dal 2000 al 2007, diventa negativo negli ultimi due anni, ovviamente in modo più accentuato nel 2012. Il colpo di grazia viene ovviamente dalle svalutazioni, legate principalmente gli avviamenti collegati ai prezzi da affezione pagati per le acquisizioni, cioè per banche che valevano molto meno del prezzo pagato.

Ma più ancora del risultato finale, è il valore negativo del risultato di gestione su cui vale la pena di concentrare l’attenzione, perché anche questo è un forte elemento di anomalia rispetto sia al sistema, sia alle principali banche. Come mostra la figura 3, valori negativi sono registrati nel 2012 anche da Unicredit e Banco Popolare (non a caso, due banche con forti problemi di redditività di base), ma il rosso di Mps appare ben più profondo.

Colpa di crediti peggiori della media del sistema o di costi operativi troppo elevati? Il grafico dimostra che anche nel 2011, ultimo anno della gestione Mussari, il risultato di gestione è già negativo, nonostante una politica di accantonamento più che blanda (i valori delle rettifiche complessive sono pari a 1432 milioni, la metà esatta dei 2880 ritenute necessarie dalla nuova gestione).

Due semplici indicatori di produttività, contenuti nella figura 4, possono aiutare a rispondere alla domanda. Gli istogrammi in blu si riferiscono ad un indicatore di produttività fisica, l’intermediazione (raccolta + prestiti) per dipendente; la linea rossa ad un indicatore economico, cioè ai ricavi lordi (margine di intermediazione per dipendente). Come si nota, entrambi gli indicatori aumentano notevolmente fino al 2007 (alla vigilia dell’acquisizione di Antonveneta, si ripete) ma mentre il primo si stabilizza, il secondo precipita già nel 2011 e nell’ultimo anno è inferiore in termini nominali al livello iniziale. Ma si badi, non per una crescita eccessiva del personale complessivo: nel periodo il numero dei dipendenti è cresciuto in numero contenuto: da 27.823 del 2000 a 30.265 nel 2012 (un aumento complessivo dell’8,8 per cento, contro il 107 per cento della somma di prestiti e depositi).

Un’ulteriore prova viene dalla figura 5 che indica due tipici indicatori di efficienza di costo: il rapporto rispetto al totale attivo e il rapporto fra costi e margine di intermediazione, detto anche cost-income ratio. Il primo indicatore si riduce sensibilmente dal 2000 al 2007, per poi stabilizzarsi, a dimostrazione della totale incapacità dell’acquisizione Antonveneta di portare alle mitiche “sinergie” che sicuramente i consulenti della banca avranno previsto nelle loro valutazioni di convenienza. Il cost-income ratio balza invece verso l’alto e negli ultimi due anni si mantiene su livelli fra 80 e 85 per cento, contro una media di sistema di 67,9 e 63 per gli ultimi due anni (5).

CONCLUSIONI

Il problema del Monte dei Paschi di Siena viene spesso attribuito alle discusse operazioni in derivati nascoste al mercato e alle stesse autorità di vigilanza. In parte, queste hanno contribuito ad anticipare indebitamente ricavi ai danni degli esercizi futuri, ma in larga misura si tratta della tipica emersione di perdite per effetto di sottovalutazione, più o meno dolosa, di fatti precedenti. Dunque, di un fatto traumatico, ma una tantum, che non dovrebbe pregiudicare la gestione ordinaria futura.

Il caso Mps è più complesso perché è la redditività di base che appare così bassa da rendere molto difficile il ritorno all’utile di esercizio e alla remunerazione del capitale. L’impegno del nuovo management va seguito con rispetto, ma la nostra semplice analisi dimostra quanto impervia sia la strada da percorrere e giustifica lo scetticismo che traspare nella lettera di Almunia e nelle stesse valutazioni degli analisti, che prevedono risultati in rosso almeno fino al 2015. (6)

- Il modello senese di governance ha fallito miseramente e può oggi essere considerato come il caso estremo della degenerazione del rapporto tra fondazioni, comunità locale e banca. La strategia di crescita che il management ha deciso e l’azionista avallato è alla base della caduta della redditività ordinaria che oggi rappresenta il problema di fondo della banca.

Sarebbe sbagliato ritenere che proprio perché un caso estremo, dalla vicenda Mps non si debba trarre un giudizio complessivamente negativo sulle fondazioni bancarie. A Siena, come in molte altre città, la fondazione richiedeva solo un flusso continuo di dividendi e fintanto che questi sono arrivati ha avallato scelte che si sono rivelate molto onerose: è il caso di Antonveneta, ma anche di Banca del Salento, con i suoi costi legali e reputazionali.

In più, la fondazione è stata una mera cinghia di trasmissione della politica locale e della logica consociativa che la ispirava. Lo ha detto candidamente l'ex presidente della Fondazione Mancini: "noi obbedivamo alle direttive degli enti che ci hanno nominato".

Amministratori che avrebbero dovuto prendere decisioni per massimizzare il valore di lungo termine del patrimonio, si sono dunque limitati a trasmettere gli ordini dall'alto. Una confessione spontanea e quasi imbarazzante. Come direbbero nei gialli di Perry Mason: "no further questions, Your Honor". Lo stesso può dirsi per moltissime altre fondazioni. Lungi dall’essere un azionista attento alla redditività di lungo periodo, le fondazioni hanno mostrato di badare solo ai dividendi, senza mai interrogarsi sulla sostenibilità degli stessi e colpevolmente rinunciando alla diversificazione del proprio portafoglio che avrebbe dovuto rappresentare la loro prima preoccupazione, se solo avessero seguito i principi fondamentali di ogni investitore istituzionale. Nella peggiore tradizione del capitalismo di relazioneitaliano, tutte le fondazioni hanno covato “galline dalle uova di pietra” (come ebbe a dire un politico negli anni Ottanta, con riferimento a una delle galassie che ruotava intorno a Mediobanca) e quelle che oggi dispongono di un patrimonio diversificato, come era negli auspici di Ciampi, si contano sulle dita di una mano (gravemente mutilata). La fondazione Mps è, per così dire, il caso più eclatante della regola, non l’eccezione.

- E’ ancora possibile il risanamento del Monte dei Paschi, sia pure con il sostegno della procedura speciale prevista dall’emissione dei Monti-bond, una volta ottenuto il via libera da Bruxelles? La risposta non è scontata, come si è visto, ma non va cercata solo nel conto economico, che abbiamo fin qui esaminato. Il problema delle banche in difficoltà, in Italia come altrove, è di dimostrare di essere solide patrimonialmente e da questo punto di vista, Mps ha ancora dei problemi. Certo, dal punto di vista dei ratios di Basilea, tutto appare in ordine, ma se guardiamo oltre le complessità tecniche di questi parametri, intorno a cui cresce lo scetticismo di studiosi e mercati, scopriamo che il patrimonio di Mps (quello al netto delle attività immateriali, cioè gli avviamenti pagati per le acquisizioni che hanno perso gran parte del loro valore originario) oggi rappresenta solo il 2,39 per cento dell’attivo (era il 3,96 nel 2000 e il 4,67 nel 2007). Un altro prezzo pagato ad acquisizioni fatte per pura smania di crescita ad ogni costo, senza guardare alle conseguenze sui fondamentali della gestione. O se si preferisce, la dimostrazione del fatto che la redditività del capitale (dunque i dividendi agli azionisti) era frutto dell’effetto-leva collegato ad un indebitamento crescente, dunque di un rischio maggiore sopportato dagli stessi azionisti prima e dalla comunità poi quando la banca è entrata in crisi. E ovviamente oggi la leva agisce in senso contrario, amplificando gli effetti delle perdite sul patrimonio. Ora, la garanzia fondamentale per i creditori è data dal patrimonio “vero”, non dai Montibond o da altre passività subordinate che vengono considerati ai fini del calcolo dei coefficienti di Basilea. Dunque, in un mondo in cui permangono gravi incertezze sul futuro delle banche, ogni strategia di rilancio, non solo per Mps ovviamente, passa per iniezioni robuste di capitale, non per il micragnoso rispetto formale dei parametri di Basilea, che non a caso oggi sono oggetto di critiche sempre più profonde, anche sul piano teorico. Si fa sempre più fitta la schiera di coloro che sostengono che dalla crisi si esce solo con massicce iniezioni di capitale nelle banche (7) e che hanno confutato le tesi alimentate dalle lobby bancarie, secondo cui aumentare il modo significativo il capitale proprio delle banche comporterebbe un aumento del costo del capitale e/o una riduzione del credito all’economia. Nel bel libro di Admati-Hellwig (8), si dice che il premio Nobel Merton Miller si è fatto una bella risata a sentire certe affermazioni. Il costo del capitale proprio, come si insegna nei corsi elementari di finanza, è il rendimento richiesto dagli azionisti e dipende dal rischio atteso. Se le banche in crisi riescono a dimostrare di avere piani credibili per assicurare un reddito stabile, il costo del capitale richiesto sarà basso e certo inferiore ai livelli assurdi registrati negli anni precedenti la crisi, che erano, come è stato affermato per le grandi banche globali, un “miraggio”, non un “miracolo” (9).

Dunque per Mps, come per tante altre banche in simili condizioni, un sostanzioso aumento del capitale rappresenta un passaggio quasi obbligato, il che significa un’ulteriore riduzione del peso della Fondazione dell’azionariato della banca. Un duro prezzo da pagare, ma anche l’inevitabile contrappasso per chi, pur di mantenere la maggioranza assoluta del capitale si era impegnata in onerose operazioni di finanziamento, depauperando il patrimonio perché era ovvio che il rendimento atteso dalle azioni era inferiore al costo del prestito (10).

- Cosa può o deve fare una fondazione che ha il patrimonio investito in una banca con scarse prospettive di reddito? Il problema è drammatico, perché le azioni bancarie continuano, ad essere una parte cospicua del loro attivo: per il complesso, al 2012 si tratta ancora del 40 per cento del totale attivo (11), soprattutto per effetto della diminuzione del valore di mercato.

In molti casi si tratta di quote comunque rilevanti, tali da incidere in modo significativo sugli assetti di governance (si pensi a quanto accade nelle nostre due principali banche) e spesso di vere e proprie maggioranze relative, come appunto nel caso di Siena (12). Anche qui la risposta va al di là del caso senese e coinvolge il dilemma fondamentale delle fondazioni. Perché nel futuro della generalità delle banche italiane, gli utili di esercizio saranno modesti e dovranno essere destinati prioritariamente all’irrobustimento patrimoniale. Inoltre, il payout sarà limitato (e su questo le autorità di vigilanza, Banca d’Italia in testa, sono state chiarissime) e dunque il flusso di dividendi sarà una frazione di quello del passato.

I dividendi continuano a rappresentare una quota importante dei proventi delle fondazioni (il 49 per cento nel 2012), ma in valore assoluto sono scesi da 2,6 miliardi del 2007 a 751 milioni (13). Un’ulteriore contrazione del flusso di cedole (dovuta ad una bassa redditività finale delle banche, ad una contrazione del payout o a qualsiasi combinazione delle due cose) può avere effetti molto negativi sulla loro attività di erogazione e dunque sulle comunità in cui operano.

Le fondazioni hanno già cominciato a stracciarsi le vesti, ma ancora una volta perché ignorano la teoria finanziaria (sempre Miller, questa volta in compagnia di Modigliani) che dice che per gli azionisti il payout non conta: quello che importa è l’utile non la sua destinazione. In effetti, se l’azionista preferisce i contanti, può crearsi un dividendo “artificiale” vendendo una quota delle azioni. Dunque, le fondazioni, a cominciare da quella senese, sono ad un bivio. O continuano a rimanere arroccate intorno ai loro portafogli bancari e non solo si adattano ad una riduzione delle erogazioni, ma se resistono a significativi aumenti di capitale per non veder ridurre la loro influenza sulla banca, rischiano di rendere impossibile un ritorno ad una redditività sostenibile. Oppure si decidono ad adottare una exit strategy dalle partecipazioni delle banche per salvare il salvabile del patrimonio che è piovuto loro sul capo al momento della legge Amato. E’ questa ormai l’unica strada per assicurare che le erogazioni di carattere sociale possano mantenere una dimensione accettabile. E tanto più le prospettive della banca sono precarie, tanto più una exit strategy si impone.

Insomma: quello che le fondazioni non hanno fatto negli anni del boom delle azioni bancarie, dovranno accettarlo come conseguenza della crisi finanziaria. E poi c’è chi non crede nell’eterogenesi dei fini.