Notizie

Notizie  128mo CONSIGLIO NAZIONALE FABI

128mo CONSIGLIO NAZIONALE FABI  MEDIATECA

MEDIATECA  SILVIA MASARACCHIA - FOCUS ACCORDI

SILVIA MASARACCHIA - FOCUS ACCORDI  METEO

METEO  Ricorrenze civili e festività

Ricorrenze civili e festività  EXTRANET AZIENDALE

EXTRANET AZIENDALE Banche italiane penalizzate in Europa

Fitch: gli Istituti di medie dimensioni necessitano di nuovi aumenti di capitale. I crediti in sofferenza dei gruppi italiani sono aumentati del 40% in due anni arrivando a 135 miliardi di euro....

Il contenuto di questo articolo, pubblicato da "Il Sole 24 Ore" di oggi - che ringraziamo - esprime il pensiero dell'autore e non necessariamente rappresenta la linea editoriale di questo sito, che rimane autonoma ed indipendente.

Morya Longo

«Le medie banche italiane dovranno probabilmente raccogliere nuovi capitali».

Dopo la rivelazione delle ispezioni su 20 istituti di credito da parte della Banca d'Italia, che ha imposto maggiori accantonamenti per coprire le perdite sui crediti deteriorati, arriva l'agenzia di rating Fitch a gettare benzina sul fuoco: le banche di medie dimensioni – si legge in un comunicato diramato ieri – hanno poco capitale e dovranno aumentarlo.

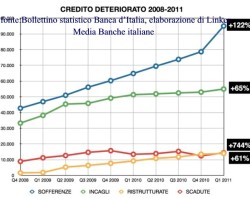

Come dire: oggi sono troppo deboli. Il vero problema è che la debolezza delle banche italiane (non solo di quelle medie) aumenta. È questo che impedisce loro di erogare più credito, come le imprese vorrebbero. Crescere senza crescita Il loro problema numero uno è quello dei crediti deteriorati.

In Italia sono arrivati a livelli problematici, dato che solo quelli in sofferenza (escludendo gli incagli) sono aumentati del 40% in due anni, arrivando secondo l'Abi al record di 135 miliardi di euro a maggio 2013. Il conto aumenta ulteriormente includendo incagli e scaduti.

Gli istituti hanno cercato di ridurre l'impatto di questa montagna di "spazzatura" nei bilanci riducendo gli accantonamenti rispetto a un tempo, e dunque limitando le perdite in bilancio. Ma Bankitalia – come rivelato ieri – a fine 2012 ha imposto maggiore prudenza.

Questo è costato, alle 20 banche esaminate da Via Nazionale, 3,4 miliardi di euro di perdite aggiuntive. E potrebbe costare di più a 8 delle 20 banche, che restano sotto una vigilanza «speciale».

Il problema è che – probabilmente – il conto non finisce qui.

Stima Alix Partners, che ha fatto uno studio recente sull'effetto combinato dei crediti in sofferenza e del calo del mercato immobiliare, che i dolori non siano finiti: le banche italiane potrebbero dover sopportare complessivamente ancora da un minimo di 22 miliardi (nello scenario "favorevole") a un massimo di 31 miliardi (in quello "sfavorevole") di ulteriori perdite dovute ai crediti deteriorati.

Questo avrebbe l'effetto di "bruciare" capitale. Insomma: le obbligherebbe a dover reperire nuove risorse sul mercato. Come dice Fitch.

Qui viene il secondo problema: per le banche italiane, che vivono in un Paese in crisi, convincere gli investitori internazionali a dare loro capitale non è facile. Per tanti motivi.

Innanziatutto gli investitori esteri sono "freddi" nei confronti dell'Italia. Per di più non conviene neppure tanto sottoscrivere gli aumenti di capitale, dato che le banche hanno ormai una redditività molto bassa: calcola Boston Consulting che il Roe (return on equity) medio delle prime 7 banche della Penisola sia pari al 4%. Ben poco attraente per gli investitori. Morale: effettuare aumenti di capitale è difficile.

L'alternativa, per rafforzare il patrimonio, è ridurre le attività: vendere rami d'azienda, oppure diminuire le erogazioni di credito. Così stanno facendo: ecco perché finanziano sempre meno famiglie e imprese.

Il confronto internazionale

In realtà in tutta Europa le banche hanno tanti problemi. Il tema dei crediti dubbi è tipico di Italia e Spagna, dove l'economia peggiora maggiormente: da fine 2011 a fine 2012 – calcola R&S Mediobanca – sono saliti nel nostro Paese del 16,5% e in quello iberico del 18,3%. Nello stesso periodo in Germania sono calati del 2,5%, in Francia del 6,9%, In Gran Bretagna dell'11,1%. Italia e Spagna hanno anche il problema dei titoli di Stato, che zavorrano i loro portafogli. Ma anche negli altri Stati i problemi non mancano. Sono diversi, ma non meno gravi.

Per esempio alcune banche sono piene di derivati. Lo dimostrano i dati di R&S Mediobanca: nel bilancio del Credit Suisse ammontano al 24,9% del patrimonio netto tangibile (il 99,5% dei quali è di tipo speculativo), in quello di Deutsche Bank arrivano al 19,3% (il 99% è di tipo speculativo).

Per contro in Intesa e UniCredit sono sotto al 2% del patrimonio. All'estero le banche hanno una leva (indice di rischiosità) più elevata delle nostre banche. E molte più attività speculative.

m.longo@ilsole24ore.com